Kommen wir nun noch zu etwas das für viele Menschen ein ganz unangenehmes Thema ist, und das wir jetzt zum guten wenden.

Als ich gerade daran war das Kapitel zu überarbeiten, kam ein Freund vorbei und erzählte mir dass er gerade seine Masterarbeit abgegeben hatte.

Wir fanden es erstaunlich, weil sein Thema genau das war an dem ich gerade werkelte.

Die Altersvorsorge in DE, AT und CH im Vergleich.

Wow, was ich euch hier kurz erzähle, hat er auf 80 Seiten ausgeführt und durch gerechnet.

Witzig, denn er war damit in dem Dagobert Diagramm schon bei der Hälfte. Der hatte das alles bis dahin schon durch. Und war nun bei der Frage. Bei der Frage was mache ich mit dem Geld, wie geht es jetzt weiter, wie macht man das mit Investieren, Aktien und Co ?

Da hatten wir Gesprächsbedarf.

Ihr seht in diesem Kapitel eine grobe Beispielrechnung wie man sich ein Vermögen zusammen sparen kann. Ja und wieder mal dass es ein recht kurzes Kapitel ist, weil es hier auch eigentlich nicht so viel zu sagen gibt. Ich könnte jetzt natürlich lang und breit euch erklären, wie und warum das alles so ist, aber ich glaube das ist an der Stelle nicht notwendig wir können es ja überall nachlesen und sehen.

Wir wissen es Alle und wir sind uns auch alle einig: die staatliche Rente reicht vorne und hinten nicht. Da hilft auch nicht mehr oder länger einzahlen. Dafür ist sie einfach nicht konzipiert. Sonder so dass

- jeder sich noch zusätzlich selbst darum kümmern muss.

Nicht nur dazu angehalten ist, sondern darauf angewiesen.

Du musst selber vorsorgen.

Fun Fact; Obwohl mein Dad zwar Finanzbeamter ist, hat er mir niemals viel über Finanzen beigebracht. Außer vielleicht dass man schon 1980 selbst mit einem Beamtengehalt nicht über die Runden kam und der zusätzlich immer noch ein eigenes Business laufen hatte das war die Lektion.

Ein Stuhl mit nur einem Bein steht nicht gut. Eigentlich steht ein Schemel, wie man das richtig nennt, von alleine gar nicht.

Es ist eigentlich auch wieder ganz einfach. Das staatliche Rentensystem darauf dass nicht alleine nicht verlassen. Du musst zusätzliche Standbeine aufbauen. Am besten noch dazu selber gespartes Vermögen, von dem du dann abschöpfen kannst, und als weiteres Standbein dann am besten noch Assets, die dir Geld wieder rein bringen, also automatisches Einkommen. Du musst auf jeden Fall lernen, wie du dein Geld anlegst, sodass es nicht an Wert verliert. Inflation passiert, schütze dich davor.

Also: Wie geht Altersvorsorge?

Durchschnittlicher Return

Ich hab mir da mal was ausgerechnet:

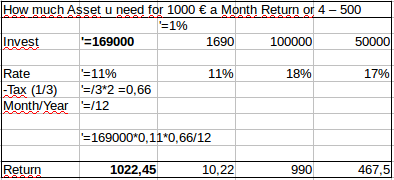

Man braucht also 169.000 € um monatlich 1000 zu bekommen. Bei einer durchschnittlichen Rendite von 11%.

11 % ist die Durchschnittl Faustregel ✊ die wir hier verwenden. Das ergibt sich aus der Mischung von Aktien Dividende und Krypto Rewards. Ich hab teilweise höhere, dann braucht man natürlich weniger Kapitel, Ebenso wenn man am Ende mit weniger klar kommt. es gibt aber auch niedrigere dann wir mehr Kapital benötigt. Logisch oder

Für 500 € monatlich braucht man bei 17 % nur 50.000.

Das ist schon in ein paar Jahren machbar. Aber die 17 ist erstmal unrealistisch.

Jedenfalls fängt man erstmal klein an, dann wirst du ja schon bezahlt auch wenn es nicht gleich die 500 Euro pro Monat sind.

Jedoch mit 1000 Euro und rund 10% bekommst du grob überschlagen 100 Euro.

Wenn du dich also, statt dir etwas für 100 Euro einfach so zu kaufen, erstmal fragst wie viel muss ich investieren um diese 100 Euro zu verdienen ?

Wenn du also wissen willst wieviel du investieren musst um dir etwas für 100 Euro wirklich leisten zu können. Dann kennst du jetzt die Antwort. (= 1000 Euro)

Übrigens; Wenn du das machst, dann kannst du dir nun das Ding für die 100 Euro jedes Jahr leisten.

Oder du hast nach 10 Jahren deine Investition wieder drin und danach bekommst du zusätzlich jedes Jahr 100 puren Profit.

Mit den ersten 1690 Euro die ich investiert hatte war ich damit bei den ersten 10 Euro monatlich, automatisches Einkommen.

Wie kann ich die 160000 zusammen sparen ?

Machen wir dazu einen

kleinen Zeitsprung in die Zukunft

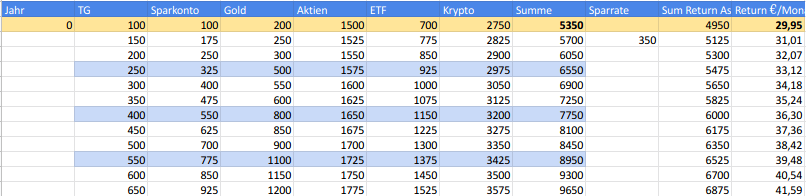

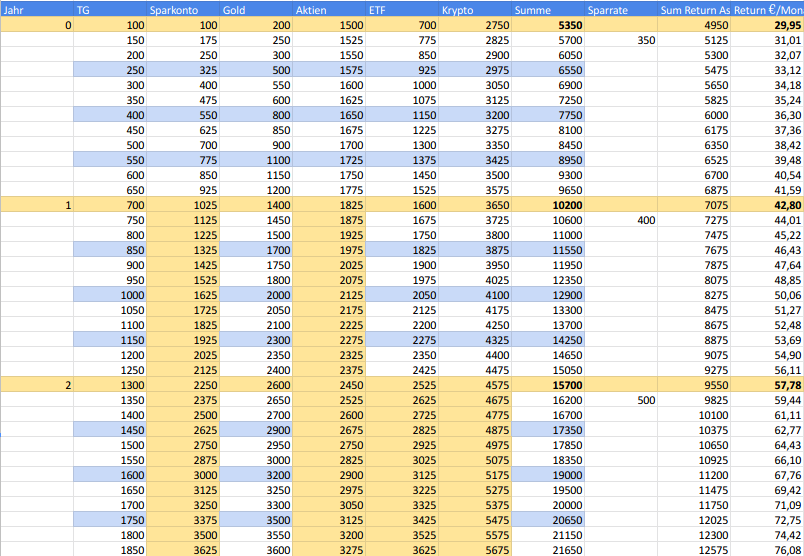

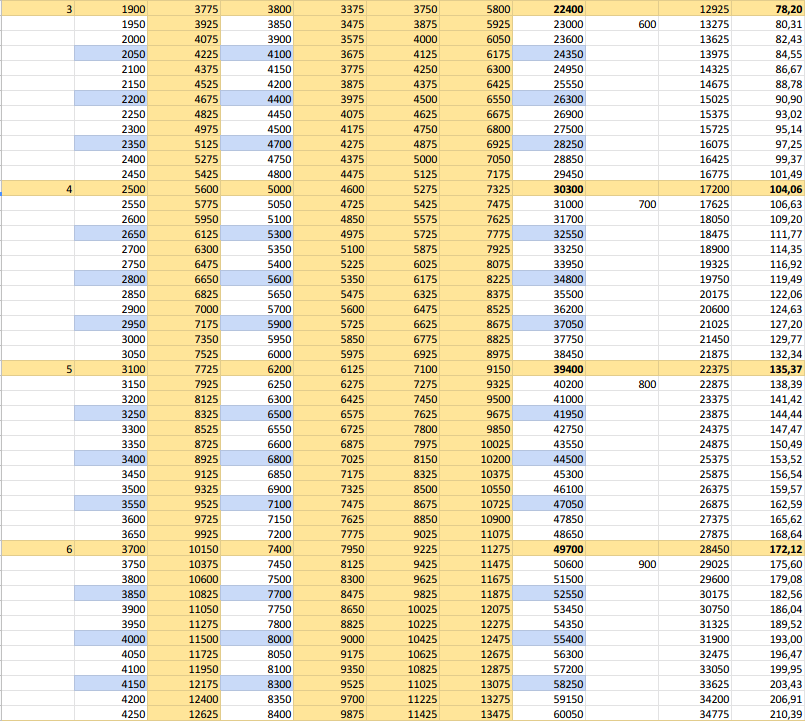

Sagen wir du hast die Regeln in den nächsten Kapiteln befolgt und dir ein Konten Netz mit Daueraufträgen und Sparplänen erstellt. Du hast dir schon ca. 5000 € zusammengespart, das meiste davon steckt in Return bringenden Assets.

Wenn wir nun von der Faustregel von ca. 11% ausgehen, die Steuer abziehen und durch 12 Teilen haben wir damit den monatlichen Return. Fast 30 € pro Monat. Die Formel dafür ist also:

Monatl Rendite = Ausschüttende Assets / 12 / 3 * 2 * 11%

Sagen wir nun du sparst monatlich 350 € automatisch und sehen wir uns das für ein Jahr an.

Dann hast du nach einem Jahr fast 10000 Euro angespart. Davon sind ⅔ in Return Assets und damit hast du rund 40 € pro Monat Return.

Klingt ja schonmal nicht schlecht.

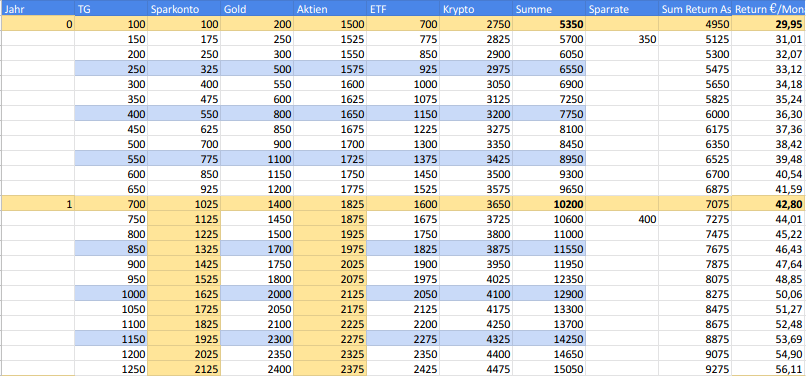

Wenn du deine Sparrate im nächsten Jahr um 50 Euro erhöhen kannst, damit wir eine gerade Zahl zum weiterrechnen haben, dann hast du nach 2 Jahren 14000 € und 56 € Return.

Lasst uns mal sehen wo das hinführt.

Wenn wir nun davon ausgehen dass du deine Sparrate jedes Jahr um 100 € erhöhen kannst, dann sieht das nach 3 Jahren so aus.

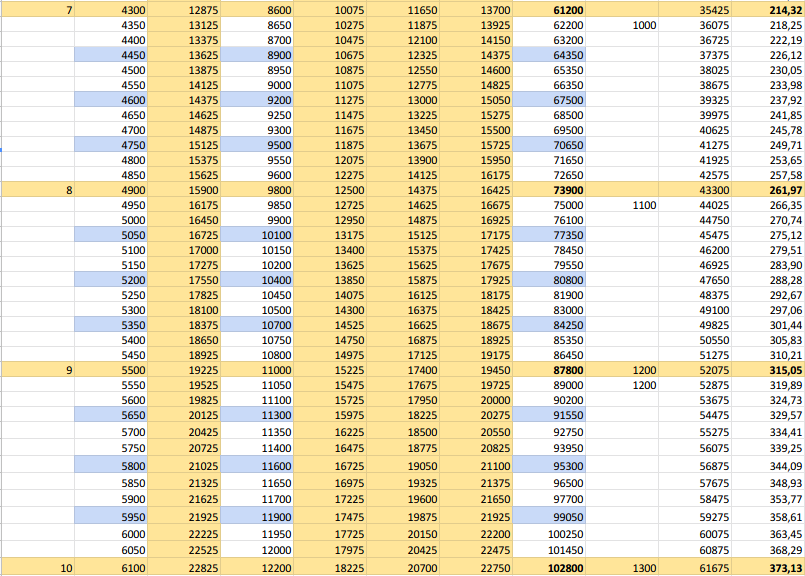

Nach 7 Jahren bist du bei 60000 € und rund 200 € Return pro Monat.

Und nach 10 Jahren bei rund 100000 € und 370 € Return.

Das scheint machbar. Plausibel, realistisch, ein bisschen idealisiert vielleicht, denn du wirst sicher vom Sparkonto und dem TG immer mal wieder was benötigen. Dafür sind noch keine Kurssteigerungen berücksichtigt und natürlich kannst du deine Sparrate auch jährlich um mehr steigen lassen, im Moment steigt das ziemlich linear (nicht exponentiell), was du mit den Returns machst ist auch noch nicht mit bedacht. Die könntest du auch wieder anlegen und den Zinseszins Effekt so richtig nutzen.

Und selbst wenn du es nicht schaffst auf 169000 (oder 400000 womit man bei 2500 p.m. wäre) hast du auf dem Weg dahin schon viel gewonnen.

So nach 10 Jahren bist du also noch nicht ganz bei der Hälfte. Nach ein paar Jahren mehr aber schon.

Das war jetzt ein ganz simples Beispiel. Ein Szenario. Es gibt da sehr nützliche Tools von finanzfluss.de damit könnt ihr einfach online mal ein paar Berechnungen anstellen. Da kann man hin und her rechnen. Wieviel brauche ich um einen gewissen Betrag pro Monat zu erhalten ?

Wie lange kann ich von einer Entnahme-Strategie leben ? Und vieles mehr.

Schaut euch die an wenn ihr nachrechnen und euch eigene Beispiele machen wollt.

https://www.finanzfluss.de/rechner

Der ist vor allem richtig gut.

https://www.finanzfluss.de/rechner/finanzielle-freiheit

Danke an der Stelle an Thomas Kehl und seine Team. Eure Rechner sind wirklich der Hammer. Danke, dass ihr die teilt.

Natürlich könntest du nun sagen: Lass doch alles in die Profitabelsten stecken, das lohnt sich doch viel mehr. Doch du setzt niemals alles auf eine Karte. Das sehen wir uns jetzt gleich im nächsten Kapitel ein bisschen genauer an.

Nachdem wir jetzt wissen was Returns bringen, ist die Fragen die wir uns nun stellen:

Wie investiert man nun in Return ?

Dazu schauen wir uns jetzt ein ganz wichtiges Grundprinzip an. Multiple Sources of Income